(E-Mail an bestehende Kunden vom 05. April 2025)

Dear Clients

wie immer melde ich mich bei Ihnen, wenn sich an den Märkten Entscheidendes tut – sei es in Phasen übertriebener Euphorie, in denen Risiken ignoriert werden, oder – wie aktuell – in Zeiten erhöhter Unsicherheit mit starken Kursschwankungen.

Zuletzt hatte ich mich im November 2024 mit einem Update gemeldet und darauf hingewiesen, dass der US-Aktienmarkt – ähnlich wie schon 2021 – ein Bewertungsniveau erreicht hatte, das sich kaum noch durch fundamentale Daten rechtfertigen ließ. Wie oft in solchen Übertreibungsphasen folgt ein externer Auslöser, der das fragile Gleichgewicht kippt – und eine spürbare Korrektur einleitet.

Zu optimistische Marktextreme wie im Jahr 2021 und Ende 2024 treten gegen Ende stärkerer Aufwärtsphasen auf. Die Kurse steigen dann nicht mehr rational, sondern entkoppeln sich zunehmend von den realwirtschaftlichen Fundamentaldaten – etwa dem Gewinnwachstum der Unternehmen. Bewertungen weiten sich aus, die Risikobereitschaft nimmt zu, Substanz tritt in den Hintergrund, während sogenannte „Story-Aktien“ (dieses Mal: Künstliche Intelligenz) in den Vordergrund rücken. In den USA war die Aktienquote privater Haushalte zuletzt auf einem historisch hohen Niveau – begleitet von hohen globalen Kapitalzuflüssen in US-Titel. Diese Überhitzung war bereits 2021 deutlich zu erkennen – und trat 2024 erneut zutage.

Auch diesmal war das Fundament für Kursrückgänge bereits gelegt – was fehlte, war lediglich der Auslöser. Im Jahr 2021 waren es die rasch steigenden Zinsen und die damit verbundene Furcht vor einer Rezession. Heute sind es protektionistische Tendenzen – allen voran die angekündigten US-Zölle – in Kombination mit dadurch erneut aufkeimenden Rezessionssorgen.

Ob diese Zölle in der angekündigten Höhe tatsächlich umgesetzt werden oder wie lange sie bleiben, bleibt offen. Es wäre nicht das erste Mal, dass überzogene Forderungen zunächst taktisch genutzt werden, um später eine stärkere Verhandlungsposition zu haben. Um die starke Verhandlungsposition zu behalten, muss die US-Regierung glaubwürdig darlegen, dass die Zölle ernst gemeint sind.

Sollten die Zölle in der angekündigten Form lange Bestand haben, wären die wirtschaftlichen Folgen gravierend – mit hoher Wahrscheinlichkeit bis hin zu einer weltweiten Rezession und deutlich tieferen Kursniveaus an den Aktienmärkten.

Jedoch:

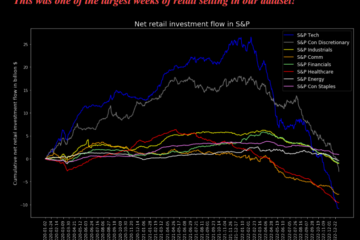

Auffällig ist derzeit die ausgesprochen negative Stimmungslage am Markt – sowohl in zahlreichen Bankanalysen, die ich gelesen habe, als auch in den Medien. Diese einseitige Sichtweise verstärkt die Verunsicherung zusätzlich. In den vergangenen Tagen haben viele Anleger ihre Aktienbestände deutlich reduziert. Die Folge: Ein massiver Angebotsüberhang trifft auf eine zurückhaltende Käuferseite – was den Preisrückgang zusätzlich beschleunigte.

Laut Goldman Sachs wurde am Freitag, dem 4. April 2025, das höchste jemals verzeichnete Handelsvolumen gemessen – bezogen auf die Anzahl gehandelter Aktien über alle US-Börsen hinweg.

Bereits am Vortag hatte das Trading Desk von Goldman Sachs berichtet, dass Hedgefonds das höchste Verkaufsvolumen an Aktien seit dem Jahr 2010 verzeichnet hatten.

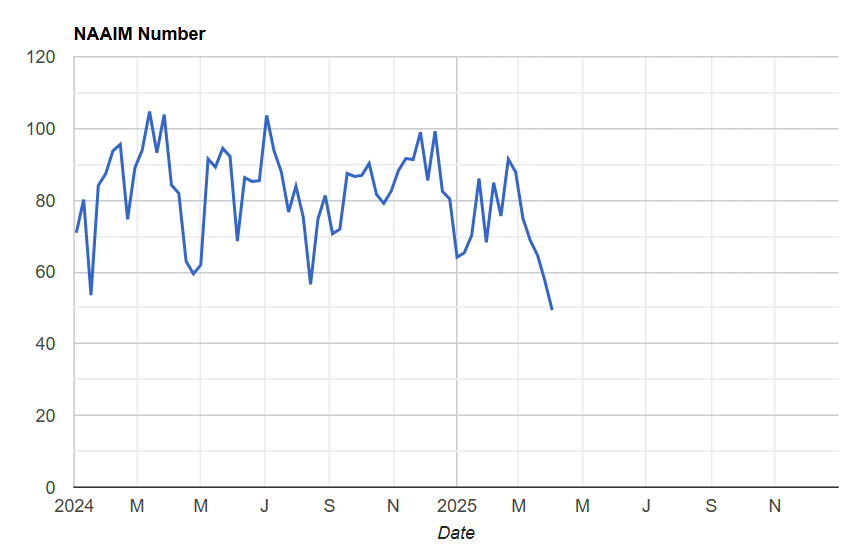

Ebenfalls am Donnerstag, dem 3. April 2025, meldete die National Association of Active Investment Managers (NAAIM), dass deren Mitglieder – also aktiv gemanagte Fonds – ihre Aktienquoten auf den tiefsten Stand seit dem 1. November 2023 gesenkt hatten. Im Durchschnitt liegt deren Investitionsquote bei etwa 80 %. Besonders hohe Investitionsquoten finden sich häufig an kurzfristigen Hochpunkten, während die Aktienquote an Tiefpunkten meist gering ist.

Letztlich werden Hoch- und Tiefpunkte am Markt unter anderem durch Käufe und Verkäufe großer Investoren bestimmt – nachdem viele verkauft haben, sind die Kurse oft bereits gefallen, und umgekehrt.

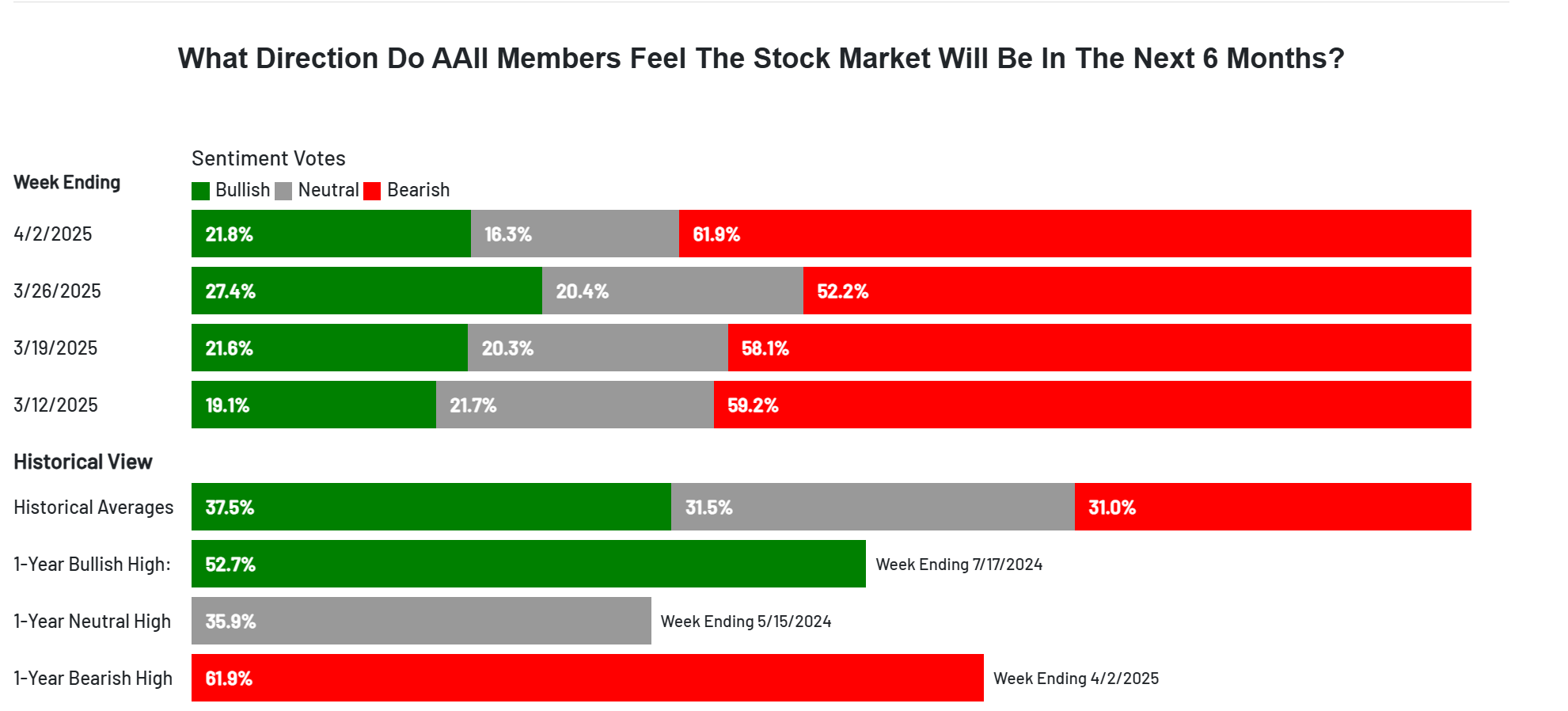

Auch unter Privatanlegern herrscht derzeit ausgeprägter Pessimismus. Lediglich 21,8 % der Teilnehmer an der Umfrage der American Association of Individual Investors (AAII) erwarten in den kommenden sechs Monaten steigende Kurse, während 61,9 % mit fallenden Kursen rechnen. Solch extreme Umfragewerte treten typischerweise nach Kursrückgängen und in der Nähe von Markttiefpunkten auf – umgekehrt ist nach starken Börsenphasen meist eine überdurchschnittlich hohe Zuversicht unter den Befragten festzustellen.

Zudem schoss am Freitag, dem 4. April 2025, der Volatilitätsindex stark in die Höhe. Dieser wird auch Angstbarometer genannt, da er von der Absicherungsneigung der Anleger abhängt.

Wollen sich besonders viele Anleger zeitgleich gegen Kursverluste absichern, steigt dieser Index. Anstiege in dieser Grössenordnung finden ebenfalls häufig nahe an Markttiefpunkten statt.

Der Nasdaq100-Index hat seit seinem Höchststand rund 20 % eingebüsst – ähnlich der Russell 2000 Index, der kleinere und mittelgrosse US-Unternehmen abbildet. Der S&P500 liegt aktuell ca. 16% unter seinem Höchststand. Bemerkenswert ist, dass diese Kursrückgänge innerhalb nur weniger Wochen stattfanden.

Wie Sie inzwischen wissen, sind oben genannte Beobachtungen nicht negativ für die künftige Kursentwicklung zu interpretieren. Im Gegenteil. Diese Dinge finden fast ausschliesslich nahe dem Ende eines starken Ausverkaufs statt.

Deshalb positiv betrachtet:

Im Vergleich zu November 2024 sind viele US-Aktien inzwischen wesentlich günstiger bewertet. Das Sentiment hat sich von übertriebener Zuversicht zu fast vollständiger Risikoaversion gewandelt. Chancen werden ausgeblendet, Risiken dominieren die Wahrnehmung. Doch gerade aus solchen Marktverwerfungen ergeben sich mittel- bis langfristig attraktive Einstiegsgelegenheiten. Einige solide US-Unternehmen mit robusten Geschäftsmodellen und stabilen Erträgen handeln inzwischen auf attraktiven Bewertungsniveaus – und bieten somit interessantes Renditepotenzial.

In Europa startete das Börsenjahr 2025 stark – mit relativer Stärke gegenüber dem US-Markt. Diese positive Entwicklung wurde jedoch durch die jüngsten protektionistischen Ankündigungen aus den USA jäh unterbrochen. Auch europäische Aktien, die zuvor von Kapitalumschichtungen aus den USA profitiert hatten, gerieten unter Druck.

Die Geschwindigkeit der aktuellen Korrektur war selbst im Vergleich zu früheren Bewegungen außergewöhnlich hoch. Solche abrupte Rücksetzer entstehen auch durch technische Marktmechanismen – und werden statistisch gesehen nicht selten von ebenso schnellen Erholungsphasen gefolgt.

Anders verläuft die Entwicklung in strukturellen Abwärtsphasen, etwa im Zuge länger andauernder Rezessionen. Solche Kursrückgänge ziehen sich in der Regel über einen längeren Zeitraum hin, zeigen jedoch immer wieder kräftige Zwischenerholungen. Ein linearer Absturz ist historisch betrachtet die Ausnahme – zuletzt war dies im Corona-Schock des Jahres 2020 zu beobachten. Rückblickend wäre es damals sinnvoll gewesen, nach besonders schwachen Handelstagen zuzukaufen – selbst wenn daraufhin kurzfristig noch weitere Verluste folgten. Meines Erachtens dürfte auch heute ein solches Vorgehen angemessen sein.

Ich werde die weitere Entwicklung sehr genau verfolgen, um jederzeit rasch reagieren und entstehende Chancen Schritt für Schritt nutzen zu können. Entscheidend ist dabei, sich nicht von Stimmung und Panik anstecken zu lassen, sondern die Lage rational einzuordnen und das Verhalten anderer Marktteilnehmer zu verstehen. Kaufkurse dürften inzwischen näher liegen, als es die vorherrschend negative Stimmung vermuten lässt.

Kommen Sie bei Fragen jederzeit auf mich zu.

With kind regards

Björn Heissenberger