Sehr geehrte Damen und Herren

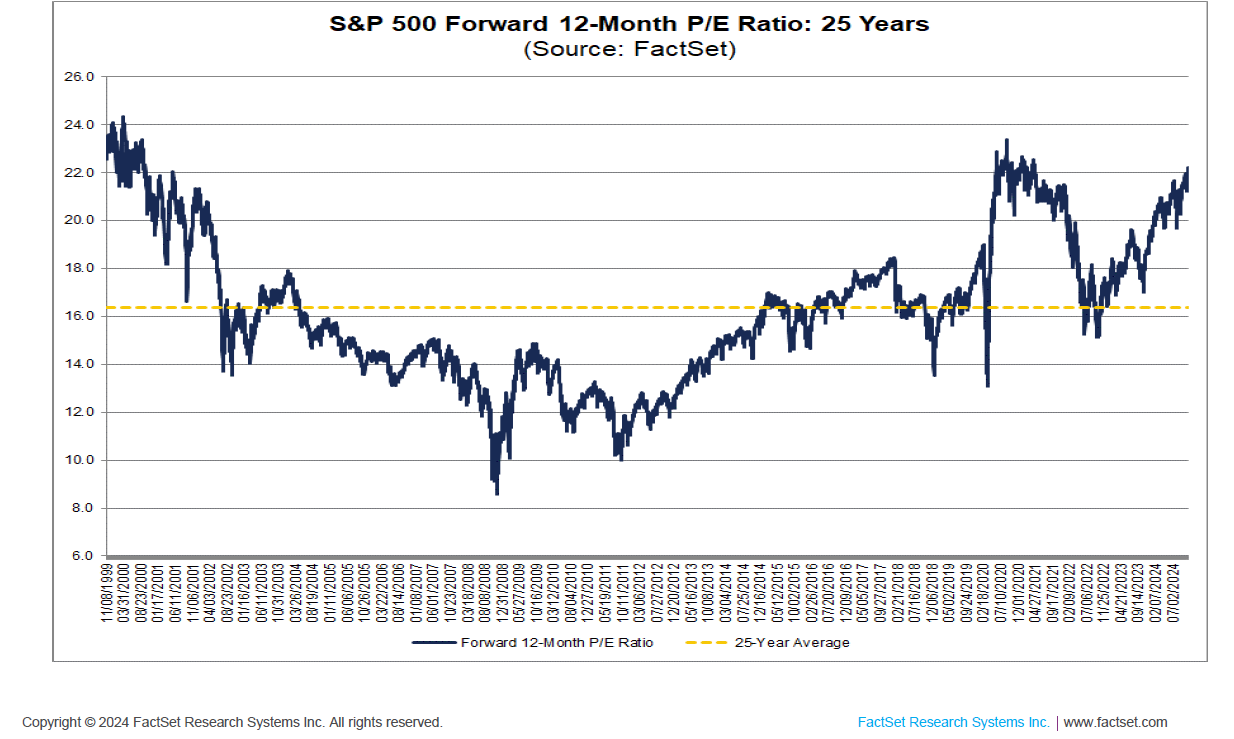

In den vergangenen 25 Jahren gab es drei Perioden, in welchen US-Aktien ein sichtbar überhöhtes Bewertungslevel erreichten.

- Eine dieser Perioden waren die Jahre um die Jahrtausendwende (Internetblase)

- 2021 hatten wir eine Phase überhöhter Bewertungen (viele nannten dies die everything-bubble)

- und erstaunlicherweise ist dies heute, kaum drei Jahre später, erneut der Fall (manche sprechen von der Ki-Blase)

In allen drei Fällen lag das geschätzte Kurs-Gewinn-Verhältnis für die kommenden 12 Monate bei mehr als 22. Dies berücksichtigt bereits die äusserst positiven Wachstumserwartungen für das kommende Jahr.

Im Durchschnitt über 25 Jahre hinweg lag das zukunftsgerichtete KGV in den USA beim 16-fachen geschätzten Jahresgewinn (gelb gestrichelte Linie in obigem Schaubild).

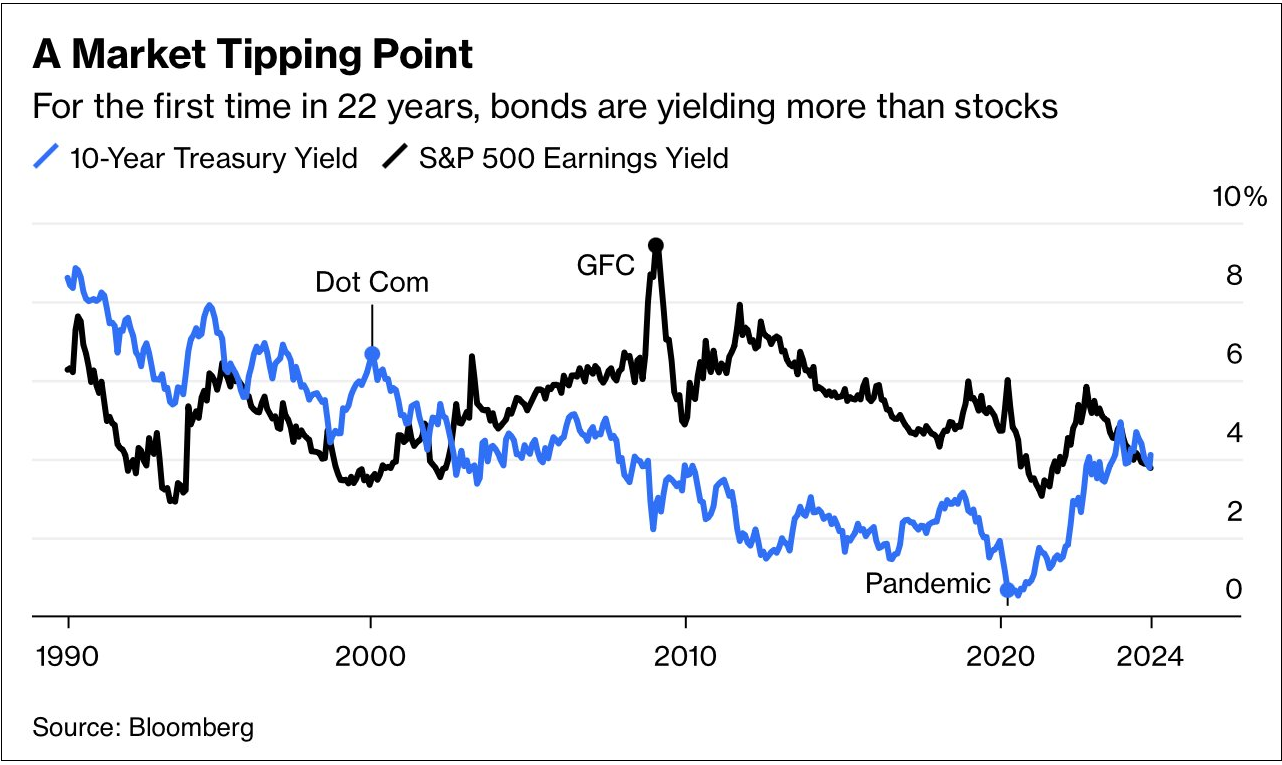

Im Jahr 2021 rechtfertigten Anleger die hohen Aktienmarktbewertungen in den USA mit den nicht vorhandenen Zinsen (TINA: There is no alternative) sowie mit unrealistisch hohen Wachstumserwartungen.

Heute hätten Anleger in den USA eine Alternative. Die Rendite von 10-jährigen US-Staatsanleihen ist aktuell höher als die durchschnittliche Gewinnrendite von US-Aktien.

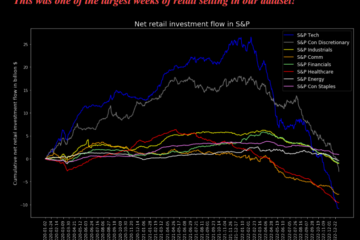

Nichtsdestotrotz fliessen derzeit Rekordsummen in den US-Aktienmarkt, die sogar das bisherige Rekordjahr 2021 übertreffen. Nach der Wahl von Donald Trump zum US-Präsidenten haben sich die Mittelflüsse in US-Aktien nochmals beschleunigt.

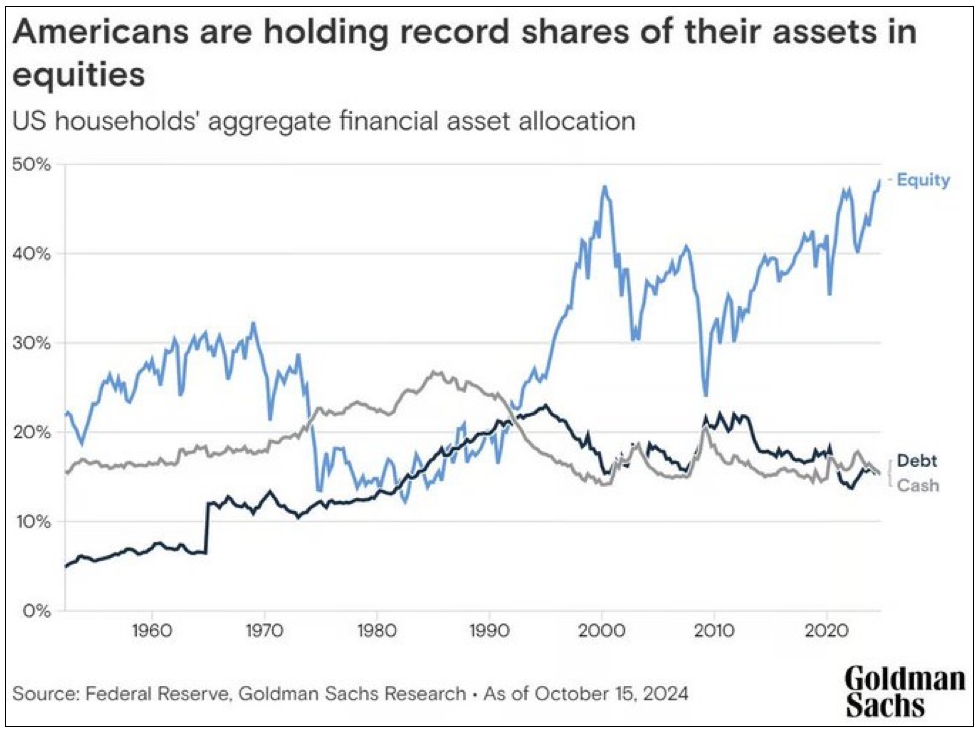

US-Anleger haben ihre Aktienquote auf das höchste Niveau seit der Internetblase angehoben. Cash und Anleihen werden kaum berücksichtigt, obwohl 10-jährige US-Staatsanleihen mittlerweile mit 4.4% Rendite pro Jahr rentieren.

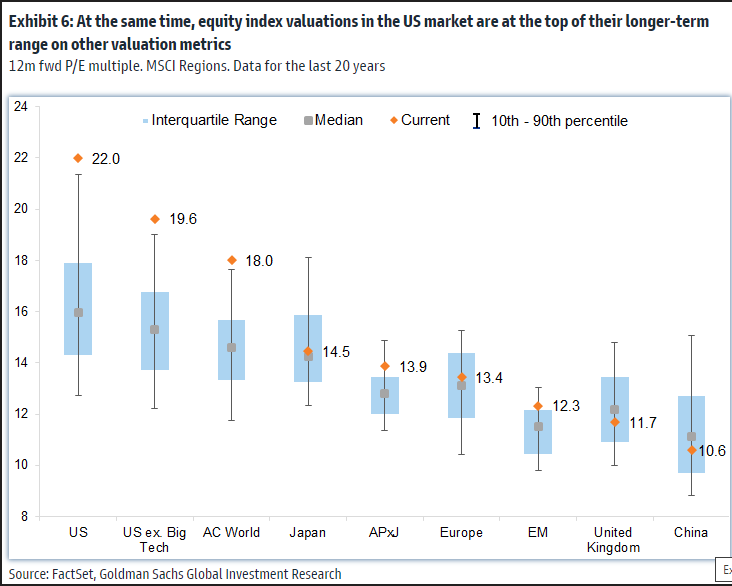

Im nächsten Schaubild sehen Sie die Bewertungen diverser Aktienmärkte, aufgeteilt nach Ländern. Der orange Punkt ganz links zeigt an, wie hoch US-Aktien aktuell bewertet sind.

Rechts daneben ist zu erkennen, dass der US-Aktienmarkt auch ohne die Big Tech Unternehmen eine hohe Bewertung erreicht hat.

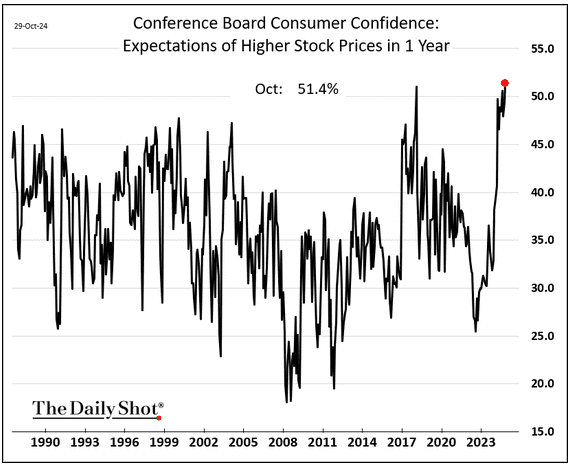

Natürlich sind die meisten Anleger derzeit optimistisch, da ohne diesen Optimismus solch hohe Bewertungen kaum möglich wären.

Mehr Anleger als je zuvor rechnen laut dem US Conference Board mit höheren Aktienmärkten im kommenden Jahr. Am Tiefstand Ende 2022 rechneten nur wenige Anleger mit steigenden Kursen.

Die Zukunftserwartungen steigen und fallen prozyklisch mit den Bewegungen am Aktienmarkt.

Währenddessen verkauft Warren Buffet Aktien und häuft inzwischen einen Cashbetrag von mehr als 300.- Milliarden Dollar an, um diese in festverzinsliche US-Staatsanleihen mit kurzen Laufzeiten zu investieren (US-Treasury-bills).

«Sei gierig, wenn andere ängstlich sind und sei ängstlich, wenn andere gierig sind». Warren Buffet

Vor allem verkaufte er über die vergangenen Quartale Aktien der Firma Apple, deren Bewertung von einem 11er-KGV Ende des Jahres 2018 auf ein KGV von inzwischen 30 angestiegen ist, obwohl das Unternehmen seinen Nettogewinn seit 2021 nicht mehr steigern konnte.

Kurssteigerungen von Aktien kommen über die Zeit durch zwei Komponenten zu Stande:

- Gewinnwachstum

- Veränderung in der Bewertung

Im Jahr 2009, nach der grossen Finanzkrise, lag die Bewertung des US-Aktienmarktes, gemessen anhand des S&P 500, bei einem Kurs-Gewinn-Verhältnis von ca. 9.

Solch tiefe KGV’s existieren nur, wenn Anleger pessimistisch gegenüber Aktien eingestellt sind. Dies war damals der Fall. Im Jahr 2000 platzte die Internetblase, und 2007 folgte die Finanzkrise. 2009 lagen die meisten Anleger noch immer unter den Höchstständen aus dem Jahr 2000, mussten zwischenzeitlich aber enorme Kursschwankungen hinnehmen. Viele verloren die Geduld, fürchteten sich vor weiteren Kursrückgängen und gaben entnervt auf.

Einige Anleger wollten zu dieser Zeit nichts mehr mit Aktien zu tun haben, viele entschieden sich zumindest US-Aktien und den US-Dollar komplett aus ihren Portfolios zu verbannen.

Seither steigen die Gewinne der US-Unternehmen und auch die Bewertungen legten über die Zeit, von tiefen Niveaus aus, zu. Auch getrieben durch Quantitative Easing der Notenbanken, sowie immer weiter fallende Zinsen.

Bis schliesslich im Jahr 2021 ein Bewertungslevel erreicht wurde, dass noch nie nachhaltig gehalten werden konnte.

Die Zinsen stiegen an, und die Blase bei vielen hochbewerteten Technologieunternehmen platzte. Aktien fielen bis Ende 2022 auf ein normaleres Niveau (ungefähr auf das langjährig durchschnittliche KGV). Zu dieser Zeit herrschte vorübergehend erhöhter Pessimismus. Fast genau bis an den Tag, an dem Chatgpt vorgestellt wurde und anschliessend ein «Wettlauf» um die modernen KI-Chips von Nvidia begann. Einige Marktteilnehmer sprechen mittlerweile von der Ai-Bubble.

Als ich Ende 2022/ Anfang 2023 hinsichtlich Aktien mutig wurde, da die Bewertungen sich normalisiert hatten und die Stimmung pessimistisch war, war ich froh, dass man Aktien nun einfach wieder Aktien sein lassen kann, die jedes Jahr im Schnitt ihre 6% bis 9% Rendite erwirtschaften.

Nicht gerechnet hatte ich jedoch damit, dass die Aktienmärkte so schnell erneut auf ein Bewertungsniveau klettern, dass bisher nie gehalten werden konnte.

Ich denke, dass man die Gründe hierfür aktuell ganz gut erkennen kann:

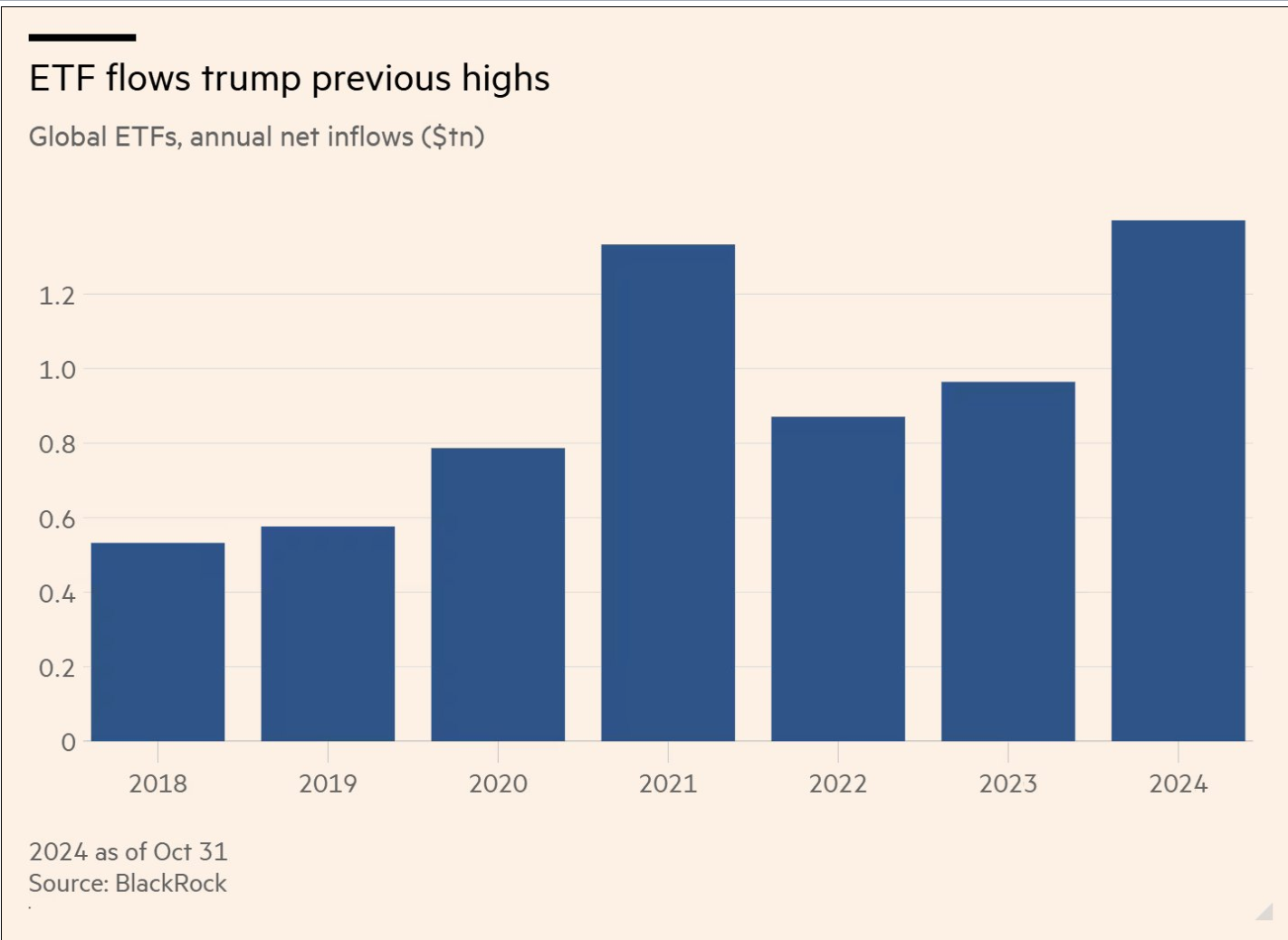

Viele Gelder fliessen mittels ETF in den US-Aktienmarkt. Diese ETF’s kaufen vor allen die grossen Firmen des US-Index. Dem ETF ist es egal, ob die zugrundeliegenden Firmen teuer oder günstig sind. Was an Geld hereinfliesst wird analog dem Index investiert. Dies ist Sinn und Zweck passiver Investments.

Weiterhin machen viele Neuanleger einen grossen Teil der täglichen Käufe und Verkäufe am Markt aus und suchen fortlaufend nach dem neuesten Schrei am Markt. Professionelle Investoren wie High-Frequency-Trader und Hedgefonds analysieren die Mittelflüsse dieser Anlegergruppe und kaufen die selben Aktien vorab, um diese wiederum zu einem kleinen Aufpreis an diese Anleger weiterzureichen. Teilweise auch um diese eine kurze Zeit lang selbst zu halten, um diese dann zu verkaufen, wenn das Momentum nachlässt. Denn ohne ihr Momentum sind viele „Momentum-Aktien“ lediglich noch überteuerte Titel, die fallen.

Zudem werden nach 2021 erneut massenweise Call-Optionen auf Einzelaktien gekauft, sowie durch Kredit gehebelte Finanzprodukte auf Einzelaktien und US-Indizes. Teilweise ist das Volumen dieser spekulativeren Produkte höher als der Umsatz mit dem zugrundeliegenden Basisinvestment selbst. Der Schwanz wedelt hier mit dem Hund.

Der Markt in den USA gleicht zu Teilen wiederholt mehr einem Casino als einem Markt, in welchen investiert wird, um von den Gewinnen der Unternehmen zu profitieren.

Wen wundert es da, dass sich Warren Buffet (bzw. er und seine Mitarbeiter bei Berkshire Hathaway) aus solch einem Markt zurückzieht.

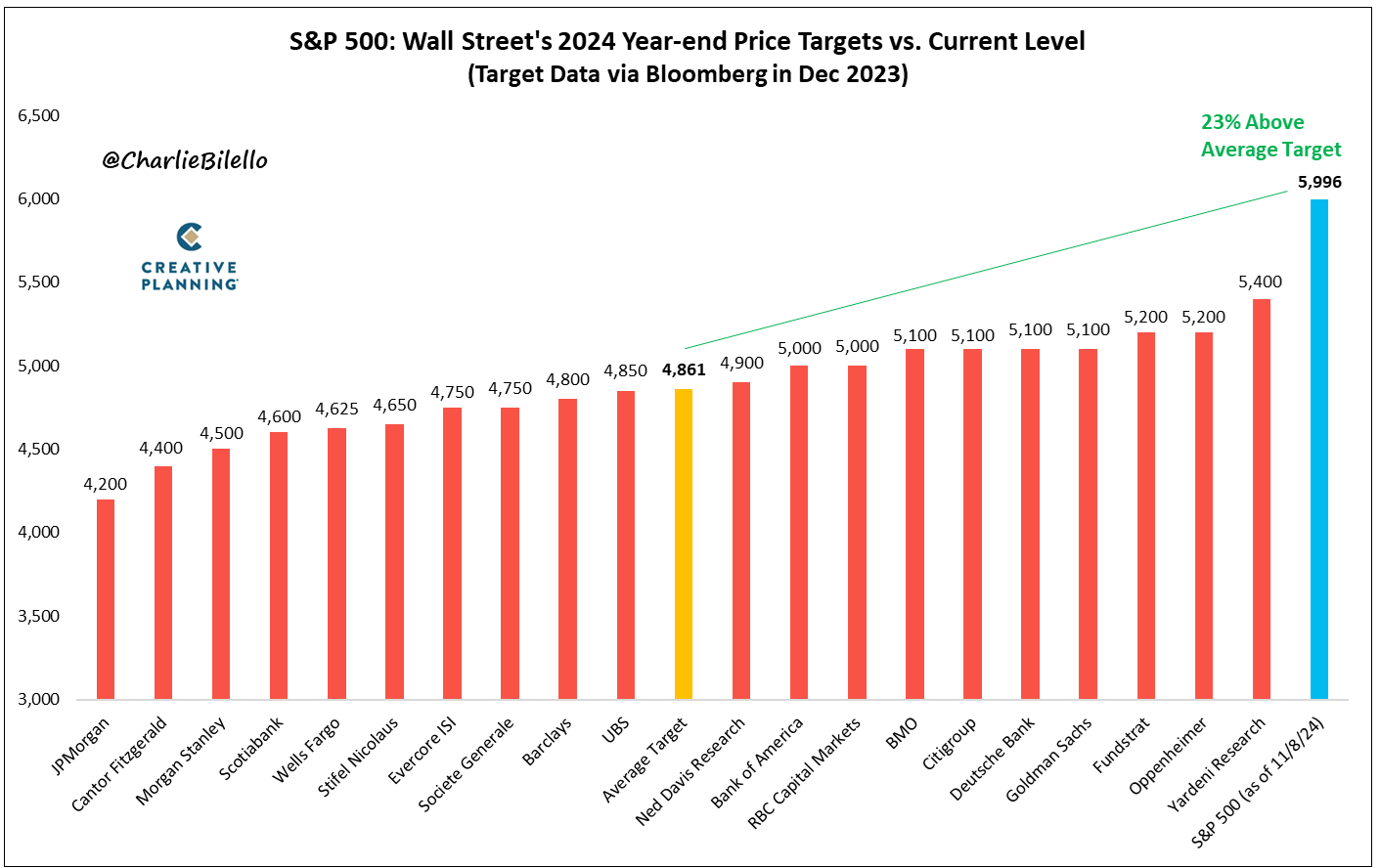

Der S&P500 hat inzwischen auch die optimistischste Analystenschätzung für den Endstand dieses Jahres weit übertroffen.

Der US-Aktienmarkt befindet sich wahrscheinlich in einer Übertreibung. Wo die Grenze der Spekulation liegt, weiss ich nicht. Wenn Anleger bereit sind, das 22-fache geschätzte KGV des kommenden Jahres zu bezahlen, wieso dann nicht auch 23 oder 24. Wo ist die Grenze? Beim bisherigen All-Time-High im Jahr 2000? Darüber? Darunter?

Ich denke, dass jedes Prozent, dass der US-Markt von hier aus noch steigt, lediglich eine geliehene Rendite ist.

Von daher habe ich meine Kundenportfolios nun verhältnismässig defensiv aufgestellt, so wie dies auch von 2021 bis Ende 2022 der Fall war.

Und zu guter Letzt noch ein paar Worte zum europäischen Aktienmarkt:

Momentan haben Anleger u.a. folgende Möglichkeiten:

Investieren sie in den USA, kaufen sie oft Aktien mit hohen Bewertungen und Margen, die sich ebenfalls auf Allzeithoch befinden. Diese hohen Margen, also der Gewinnanteil am Umsatz, könnten jedoch schwer langfristig auf diesem Niveau gehalten werden, da Unternehmen immer wieder auf Herausforderungen wie steigende Kosten, Wettbewerb oder Regulierung stoßen. Zudem befinden sich Margen regelmässig gegen Ende eines langen Aufwärtszyklus auf Rekordniveaus, bevor sich der Zyklus zu drehen beginnt und diese bspw. durch steigende Lohnkosten/ Rohstoffpreise o.ä. zu fallen beginnen.

Auf der anderen Seite gibt es europäische Aktien, die derzeit niedrigere Gewinne ausweisen. Das bedeutet, dass viele Unternehmen, aufgrund einer schlechteren Wirtschaftsentwicklung in Europa, gerade in einer Phase geringerer Rentabilität oder vorübergehender Schwäche stehen. Weil die Gewinne niedriger sind, ist auch die Bewertung oft günstiger. Anders gesagt: Der Markt zahlt weniger pro Gewinn, den die europäischen Unternehmen generieren, weil der Gewinn aktuell nicht so hoch ist.

Ein Beispiel zur Verdeutlichung:

Stellen Sie sich vor, ein US-Unternehmen (nennen wir es „TechCo“) erzielt einen Gewinn von 1 Mrd. USD und wird mit einem Kurs-Gewinn-Verhältnis (KGV) von 30 bewertet. Das bedeutet, die Firma hat eine Marktkapitalisierung von 30 Mrd. USD. Die hohen Margen und das Wachstum, das dieses Unternehmen bisher erreicht hat, spiegeln sich in diesem hohen KGV wider. Fällt der Gewinn von TechCo allerdings, weil die Margen oder das Wachstum zurückgehen, könnte der Kurs stark sinken. Dies sah man bereits bei vielen überbewerteten US-Aktien aus dem Jahr 2021.

Ein europäisches Unternehmen (nennen wir es „ManufacturingCo“) erzielt dagegen derzeit nur einen Gewinn von 200 Mio. EUR und wird mit einem KGV von 10 bewertet. Das Unternehmen hat also eine Marktkapitalisierung von 2 Mrd. EUR. Die derzeit niedrigeren Gewinne reflektieren möglicherweise wirtschaftliche Schwierigkeiten oder eine vorübergehende Schwäche. Sollten die Gewinne jedoch wieder steigen (zum Beispiel durch Kostensenkungen, Wachstumsimpulse oder eine konjunkturelle Erholung), wäre mit einer Aufwertung des Unternehmens zu rechnen. Fakt ist also, dass die Bewertung der europäischen Aktien zwar tiefer ist, aber auch ein Aufwertungspotenzial existiert, wenn sich die Gewinnsituation verbessert. Bis dies geschieht erhält man mit europäischen Aktien, aufgrund ihrer günstigeren Bewertung, weit höhere Dividendenrenditen als dies in den USA der Fall ist.

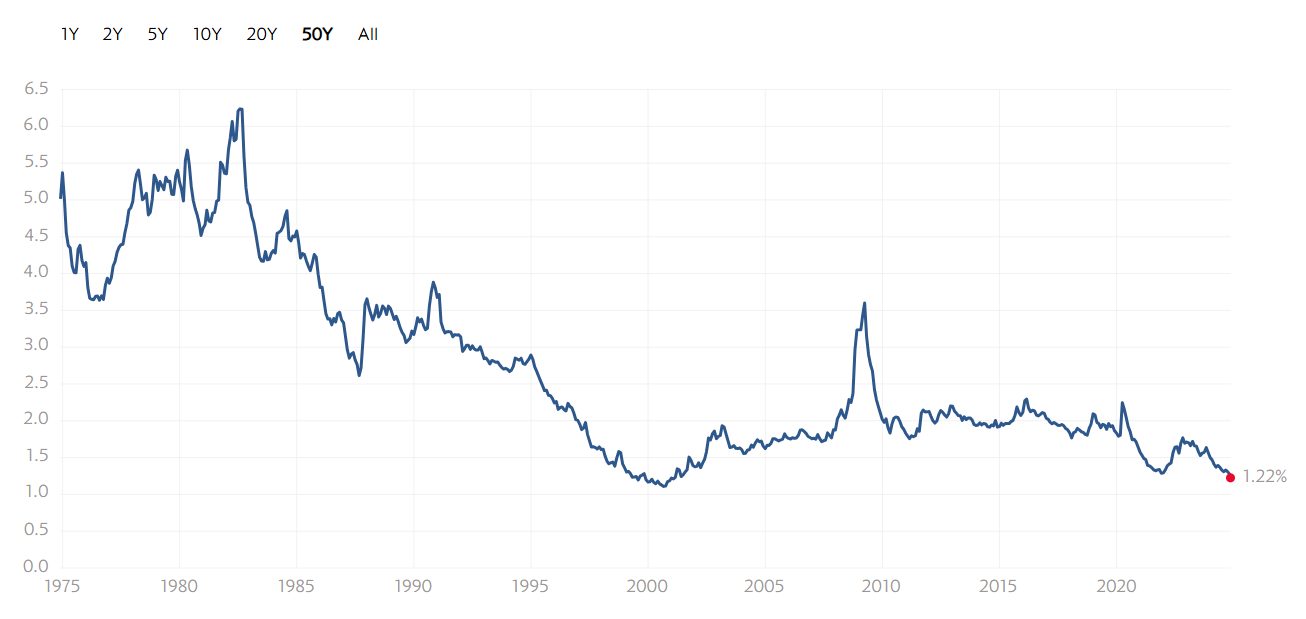

Entwicklung der Dividendenrendite in den USA von 1975 bis heute:

Quelle: Multpl.com

In Kurzform: Während US-Unternehmen aktuell auf Höchstbewertung mit Höchstmargen laufen, was ein erhöhtes Rückschlagrisiko birgt, sind europäische Unternehmen niedriger bewertet und könnten, bei einer Rückkehr zu höheren Gewinnen, eine höhere Wertsteigerung erfahren.

In den USA hatten wir eine rasante Bewertungsausweitung, die an ihre Grenzen stösst. In Europa haben wir den grössten Bewertungsabschlag gegenüber US-Aktien seit Jahrzehnten.

Europäische Aktien sind derzeit im Schnitt 36% günstiger bewertet als US-Aktien. Dieser Bewertungsabschlag findet sich über sämtliche Branchen hinweg. Hinzu kommt, dass kleinere und mittelgrosse Firmen in Europa nochmals einen rekordhohen Bewertungsabschlag gegenüber grösseren europäischen Firmen besitzen. In diesem Segment liegen die Bewertungen nach wie vor auf einem attraktiven Niveau.

In den USA ist der Aktienmarkt, vereinfacht ausgedrückt, nach 2021, erneut so bepreist, als stünde auf Jahre hinweg ein sehr hohes Wachstum bevor. In Europa sind die Märkte so bepreist, als käme Wachstum auf Jahre hinweg nicht mehr zurück.

Europäische Aktien bepreisen viele Risiken. US-Aktien kompensieren Risiken kaum und rentieren aktuell tiefer als sichere US-Staatsanleihen.

Wenn man sich den «europäischen S&P500», den EuroStoxx600, ansieht, der aus den 600 grössten europäischen Unternehmen besteht, dann liegt dieser in diesem Jahr bei «lediglich» Plus 4.96%.

Dieser Index beinhaltet Titel wie LVMH, Novo Nordisk, ASML, SAP, Bayer, Allianz, BASF, Münchener Rück, Adidas, Mercedes, Nestle, Roche, Novartis, um einige bekanntere Unternehmen zu nennen, aber auch mittelgrosse und im Vergleich zu den genannten «Dickschiffen» kleinere Unternehmen. Die Dividendenrendite liegt hier bei 2.7% und damit mehr als doppelt so hoch wie im S&P500.

Kommen Sie bei Fragen jederzeit auf mich zu.

Mit freundlichen Grüssen

Björn Heissenberger